牛牛 第三次进款“大迁移”: “进款+”时间已到来

摘录:

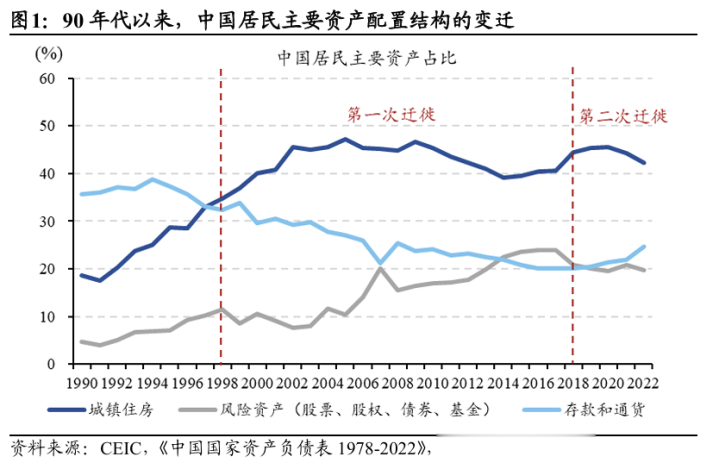

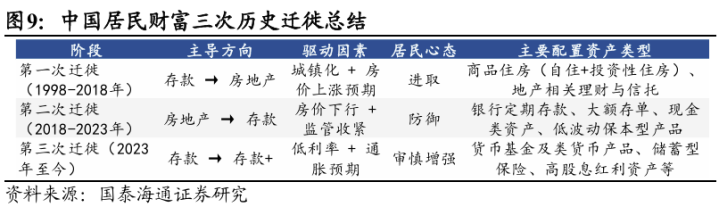

中国住户资产已资历两次历史迁移:1998年房改触发进款“搬家”至房地产,2018年地产下行激发进款“回家”。刻下在低利率与通胀预期博弈配景下,第三次历史性的迁移正在发生,“进款+”是主要流向,通胀预期或是决定场地的要津变量。

咱们将1998年住房轨制创新和2018年房地产下行看作念两大转化点,将中国住户资产确立分为两次历史性大迁移;2023年以来,咱们以为,第三次历史性的“大迁移”一经在发生。

1、第一次历史“大迁移”:进款“搬家”(1998–2018年):

1990–1998年是中国住户资产累积与确立发蒙阶段,住户资产以进款为主,风险资产占相比低。

1998年住房轨制创新推动住房阛阓化,进款驱动大范围流向房地产及房地产联系资产,开启第一次迁移。

这一迁移经过进一步可分为两个阶段:(1)1998–2008年,房地产在住户资产欠债表中逐步栽培中枢性位,一方面是房地产加价预期引诱住户获胜购买住房;另一方面是房地产上行推升联系资管家具和资产的收益,住户驱动通过管待、信赖等波折参与地产链条。(2)2008–2018年,资管行业快速推广,在地产景气与比价上风撑握下,住户资金“加速”通过资管家具转向房地产及联系金融资产。

2、第二次历史“大迁移”:进款“回家”(2018–2023年):

2018年后房地产参加下行周期,地产联系资产收益回落、风险上升,住户风险偏好下落,访佛资管新规等监管计策变化,住户资产由房地产及联系资管家具回流至进款端,造成进款“回家”的第二次迁移。

3、第三次历史“大迁移”:“进款+”时间已到来(2023年以来)

2023年以来,住户新增进款范围较前期岑岭彰着回落,响应资金对进款确立的皆集度驱动松动,进款“搬家”趋势驱动涌现,但大部分进款仍以续存为主。

驱上路分在于收益比价重构:一方面,进款利率多轮下调,实验薪金引诱力下落,住户资产确立念念路由专注进款转向“类进款”金融家具;另一方面,债券与职权阛阓拓荒,普及了相对收益上风。

在通胀预期偏低时,本轮住户资产的“大迁移”更可能体现为“进款+”。咱们强调的“进款+”,并不单是限于某种具体的金融家具,或者只是固收类资产,而是但愿提供一种资产确立的理念:在相对保本的基础上,能够提供褂讪收益的资产;这种资产的收益并不需要很高,但要津是规则本金回撤的才略。

固然,要是通胀预期彰着回升,住户资产确立的流向也会发生变化,这是咱们需要密切追踪的。

风险领导:巨匠地缘风险;好意思国计策的不笃定风险;监管计策变化风险。

创新绽开四十余年来,中国经济高速增长推动住户资产范围握续推广。但比起资产总量的增多,更值得见谅的是住户资产确立结构的变化。从90年代的“进款为王”,到房地产黄金时间的“全民加杠杆”,再到以前几年的大范围进款“回家”,中国住户资产的每次大迁移,都长远影响着中国资产的订价和资产措置行业的发展。刻下我国广谱利率水平一经降至历史低位,数十万亿的如期进款面对到期再确立的压力,下一步中国住户资产确立将流向何方?

联结宏不雅环境、要紧计策和住户资产结构的演变,咱们将1998年住房轨制创新和2018年房地产下行,手脚中国住户资产两次大迁移的转化点。咱们以为中国住户资产正资历第三次历史性的大迁移,而通胀预期大要是本次迁移场地的要津变量。

1第一次历史“大迁移”:进款“搬家”

1990–1998年不错看作念是我国住户资产累积和确立发蒙的阶段。这一阶段住户资产确立以进款为主,因可确立资产相对有限,成本阛阓还在巩固发展、可投资领域有限,风险资产占相比低。90年代以来,跟着阛阓化创新鼓动、城镇化加速与住户收入增长,快乐飞艇APP官方网站中国住户驱动造成可不雅的结余资金。累积的资产主要体现为通货和进款,在总资产中占比看守在30%以上。同期,成本阛阓初步建立,可是发展初期阛阓波动大、投契色调重,投资门槛和信息分歧称较高,使得合适参与的东说念主群有限,仅有部分较高风险偏好的住户驱动投资股票和债券。因此,从全体资产结构看,风险资产确立的比例不高,难以撼动“进款为王”的形势。

着实的结构性转化发生于1998年住房轨制创新,中国住户进款巩固驱动“搬家”至房地产及房地产联系的资产,造成了中国住户资产的第一次历史性的“大迁移”。福利房特有化和住房阛阓的造成,使城镇住房由福利品休养为可交游、典质、投资的资产。在城镇化加速、地皮财政机制造成的配景下,房地产价钱长久呈上行趋势,住房资产升值和投资属性强化。房地产价钱上行带来的资产效应与飞腾预期互相强化,驱动住户部门资金由进款握续“搬家”至房地产过火联系资产。

第一次迁移经过可进一步折柳为两个阶段。

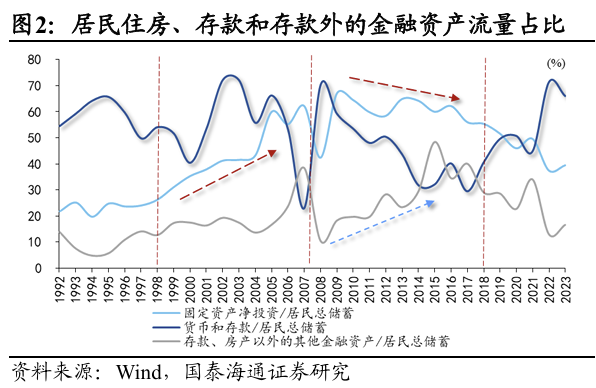

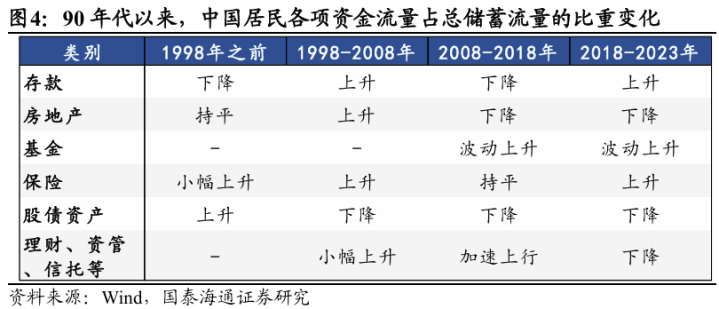

第一阶段(1998–2008年)是房地产在住户资产欠债表中巩固建立中枢性位的技术。一方面是房地产加价预期引诱住户获胜购买住房,住房成为住户确立的中枢资产;另一方面是房地产行业上行推升联系资管家具和资产的收益,住户驱动通过管待、信赖等波折参与地产链条。笔据住户资金流量表,住户总储蓄=金融投资+非金融投资-贷款+其他(减值损失、障碍),咱们用上述资金流量占总储蓄流量的比例不雅察住户资产确立变化。从各项资金流量占比不错发现,1998年后住户固定资产净投资占总储蓄比重握续上升,管待、资管等其他金融资产占比也小幅抬升,房地产逐步成为住户资产确立的主要场地。

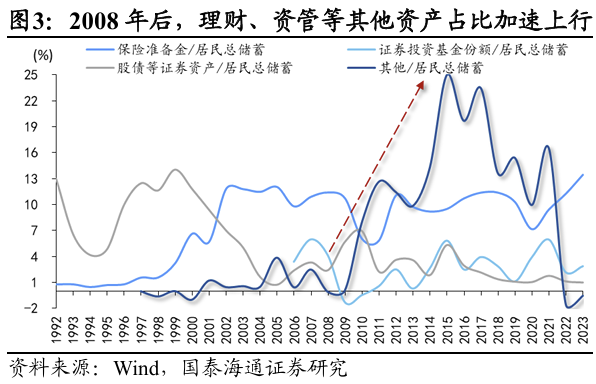

第二阶段(2008–2018年)明白为住户资产加速由进款向资管家具迁移的技术。2008年后,资管行业快速发展,银行管待、信赖及各样资管家具范围显赫增长。从住户资金流量结构看,2008-2018年住房和进款占住户总储蓄的比重均下落,而进款外的金融资产占比呈上升态势。其中,其他金融资产流量占比加速上行,抢庄牛牛app响应住户资产加速流向资管家具。

其背后的逻辑在于地产景气与比价效应的共同作用。一方面,在房地产仍处于上行周期的配景下,管待和资管家具的底层资产大多与房地产联系,城投债等信用资产也波折共享地产景气红利,能够提供彰着高于进款的收益。另一方面,其时进款利率阛阓化进程有限,收益率低于部分管待与信赖家具,比价上风强化了住户进款“搬家”的能源。

2第二次历史“大迁移”:进款“回家”

2018年是中国住户资产确立的第二个要津转化点,住户资产由房地产及联系金融资产回流至进款端,开启第二次历史性的大迁移。2018–2023年,住户进款参加趋势性高增长阶段,年均新增进款约12万亿,显赫高于此前每年4–5万亿的常态水平。这段时候里住户进款增速由落伍转为进步于社融增速,并在2022年后看守在社融增速之上,证据住户进款高增并不成十足用统统这个词实体的货币量变化来讲明。更热切的原因在于:

首要驱动来自房地产阛阓下行。2018年后,房地产阛阓由高景气转入下行通说念,住房资产的保值升值功能巩固弱化。一方面,部分存量房产价钱承压,住户通过出售资产回笼现款、进款增多;另一方面,即便未调整存量资产结构,新增收入与储蓄向房地产确立的意愿也显赫下落。价钱预期转弱,使房地产对住户资产确立的引诱力趋势性下落。

房地产下行同期冲击以其为底层资产的金融家具,使其收益率下行、风险有所增多。2018年后,跟着房企信用风险泄漏、地方财政拘谨趋紧,底层资产薪金率下行、风险溢价上升,部分资管家具出现失约,甚而是亏空。在资管家具风险上升而收益下落的环境下,进款的相对“性价比”反而普及。

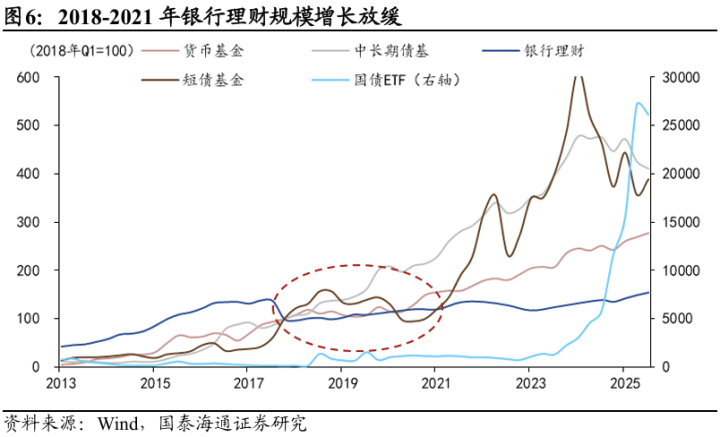

监管环境变化亦强化了这一趋势。2016年之前,金融监管相对宽松,资管行业在通说念、嵌套与杠杆驱动下快速推广。2016年下半年起金融去杠杆启动,2018年资管新规进展落地,突破刚性兑付、压缩通说念业务,而后银行管待范围增长彰着放缓。金融家具推广放缓与风险泄漏并存,纵情了其对住户资金的引诱力。

详细来看,受房地产阛阓调整、资管家具收益风险结构及监管环境变化的影响,住户资金由房地产及联系金融资产向进款回流。

3第三次历史“大迁移”:“进款+”时间已到来

2023年以来,我国住户新增进款回落,热切原因也在于资产收益比价变化。2023年住户新增进款降至16.7万亿元,2024年进一步回落至14.3万亿元,2025年小幅回升至14.6万亿元。总体来看,新增范围已彰着低于前期岑岭,标明住户资金对进款的高度皆集确立正在松动,进款“搬家”的趋势再度驱动涌现。但需要强调的是,这种变化并非存量大幅升沉,大部分存量进款仍以续存为主,惟有部分新增资金或到期资金转向“进款+”类资产。

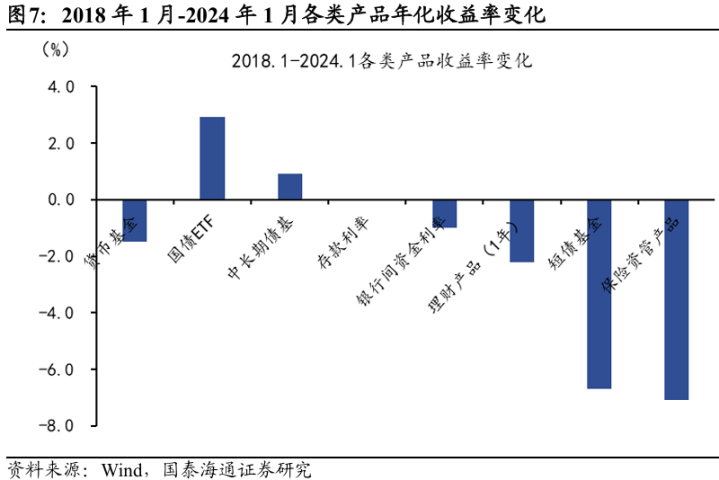

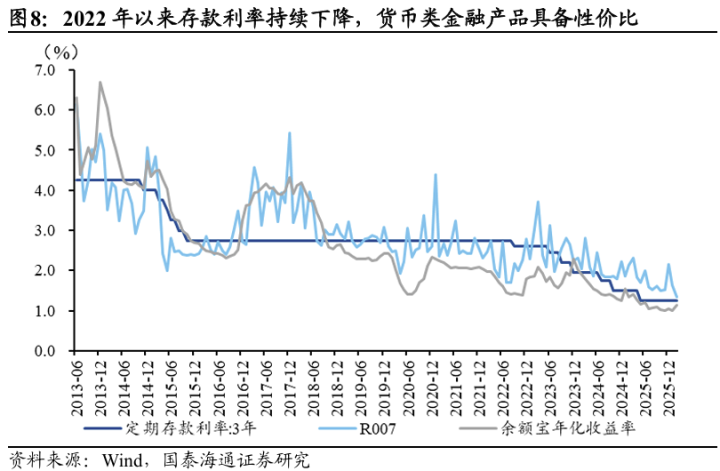

从原因上看,一是进款收益的“相对”引诱力下落。自2022年下半年以来,如期进款利率多轮下调,降幅大于计策利率和短端阛阓利率,导致进款与货币类金融家具之间的收益差距收窄,货币类金融家具相对性价比上升,住户资产确立念念路由专注进款转向“类进款”金融家具。

二是其他风险资产的相对收益改善。2024年以来,债券和职权阛阓阶段性回暖,投资薪金普及,使股债资产相对进款更具引诱力。在进款利率下行的配景下,这种收益上风更为隆起,从而推动部分资金从进款分流至货币基金、固收类家具及部均职权资产。

因此,第三次住户资产迁移并非风险偏好的全面回升,而是在低利率拘谨下围绕实验收益张开的结构性再均衡。其力度取决于方式增长与通胀预期的变化:若收入与价钱预期改善,住户对风险资产波动的容忍度将提高,房地产与职权资产预期薪金改善,进款分流可能加速;若通胀预期和方式增长握续偏低,进款仍将看守较高占比,再确立节拍相对暄和。

直不雅来说,住户资产确立的一个相配热切的观念是跑赢通胀,要是预期畴昔通胀会很高时,住户就会更倾向于选拔价钱有弹性的资产去确立;而要是通胀的预期偏低时,“保住本金”的金融家具就能够跑赢通胀了,这会是住户确立的热切场地。因此,通胀预期成为决定第三次住户资产迁移强度的要津变量。

从结构形态看,本轮住户资产的“大迁移”更可能体现为“进款+”。咱们强调的“进款+”,并不单是限于某种具体的金融家具,或者只是固收类资产,而是但愿提供一种资产确立的理念:在相对保本的基础上,能够提供褂讪收益的资产;这种资产的收益并不需要很高,但要津是规则本金回撤的才略,因为通胀也不是太高。当今来看,货币基金及类货币家具、固收+策略、储蓄型保障、高股息红利资产、通过量化等器用对回撤规则严格的金融家具、部分黄金确立,等等,和“进款+”的理念都有一定契合之处。

固然,要是通胀预期彰着回升,住户资产确立的流向也会发生变化,这是咱们需要密切追踪的。

{jz:field.toptypename/}

4风险领导

巨匠地缘风险;好意思国计策的不笃定风险;监管计策变化风险。

备案号:

备案号: